Главная

Главная

Учет

Учет

Деньги

Деньги

Документы

Документы

Счета

Счета

Настройки

Настройки

Справка

Справка

Для того щоб документально оформити статус приватного підприємця – фізичної особи, необхідно пройти процедури реєстрації у державних органах.

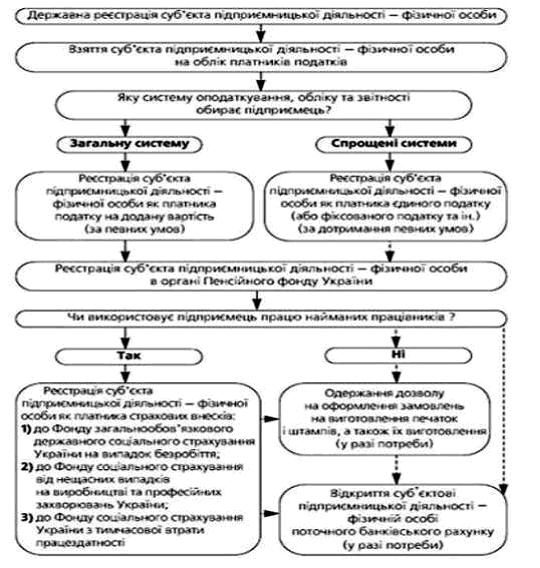

Блок-схема реєстрації СПД фізичної особи в органах державної влади та фондах.

Розглянемо, наприклад, як та в якому порядку фізичній особі – приватному підприємцю, що немає найманих працівників,

пройти реєстрацію у державних органах. Всю процедуру реєстрації підприємця можна поділити на три етапи.

1. Реєстрація у державного реєстратора.

2. Взяття на облік у податковій інспекції.

3. Взяття на облік у пенсійному фонді.

Реєстрація підприємця у державного реєстратора.

Насамперед треба з'ясувати місцезнаходження органу державної реєстрації за Вашим місцем проживання. Таким органом, залежно від місця проживання, є виконавчий комітет міської, районної у місті ради або районна, районна міст Києва і Севастополя державна адміністрація.

Для початку процедури реєстрації згідно ст.42 Закону[1] необхідно подати наступні документи, що повинні бути викладені виключно державною мовою:

- - заповнену реєстраційну картку (Форма№10);

- - копію довідки про включення заявника до Державного реєстру фізичних осіб – платників податків та інших обов’язкових платежів;

- - документ, що підтверджує внесення реєстраційного збору за проведення державної реєстрації фізичної особи – підприємця (копія квитанції або платіжного доручення з відміткою банку, розмір збору – два неоподатковуваних мінімуму доходів громадян).

Перед тим, як заповнювати Форму№10, необхідно визначитися із видами діяльності, якими будете займатися, згідно КВЕД – класифікатора видів економічної діяльності. Доцільно буде обрати декілька видів діяльності, для того щоб не вносити зміни потім, коли ви вирішите розширитися.

Згідно статті 43 Закону[1] на протязі двох днів від дати подання необхідних документів, державний реєстратор вносить необхідний запис у Єдиний державний реєстр та ще через день вам повинні видати свідоцтво про державну реєстрацію фізичної особи.

Взяття на облік у податковій

Відповідно до п.6.1. Порядку [2] взяття на облік за основним місцем обліку фізичної особи - підприємця здійснюється після її державної реєстрації згідно із Законом [1] органом державної податкової служби за місцем її державної реєстрації Отже, після того, як ми отримали свідоцтво про державну реєстрацію, йдемо у податкову інспекцію за місцем проживання та робимо наступне:

- - заповнюємо заяву за формою N 5-ОПП;

- - надаємо копію свідоцтва про державну реєстрацію та показуємо оригінал.

Взяття на облік за основним місцем обліку фізичної особи - підприємця органом державної податкової служби проводиться не пізніше наступного робочого дня з дня отримання відомостей від державного реєстратора чи заяви від платника податків.

Згідно п.3.10. Порядку [2] після взяття платника податків на облік за основним місцем обліку орган державної податкової служби формує довідку про взяття на облік платника податків за ф. N 4-ОПП. Така довідка надсилається платнику податків наступного робочого дня з дня взяття на облік. За згодою платника податків не пізніше наступного робочого дня після взяття його на облік така довідка може бути видана платнику податків чи уповноваженій особі платника податків в органі державної податкової служби.

Згідно п.3.9. Порядку [2] з моменту взяття на облік...платник податків вважається таким, що перебуває на загальній системі оподаткування, якщо ним не обрано інший спосіб оподаткування відповідно до законодавства.

Підприємец може обрати два варіанта переходу на спрощену систему оподаткування: єдиний податок або фіксований патент.

Для того, щоб стати платником єдиного податку, згідно п.4 Указу[3] суб’єкт малого підприємництва подає письмову заяву до органу державної податкової служби за місцем державної реєстрації. Форма заяви затверджена Наказом [4]. На протязі 10 днів після подання заяви податкова зобов’язана безоплатно видати свідоцтво про право сплати Єдиного податку, або надати письмову мотивовану відмову.

Для того щоб стати платником фіксованого податку, треба отримати патент. Згідно п. 1 Порядку [5] Патент, що видається відповідно до Декрету Кабінету Міністрів України від 26 грудня 1992 р. N 13-92 "Про прибутковий податок з громадян" (про сплату фіксованого розміру прибуткового податку з громадян) (далі - Патент), заповнюється на підставі складеної в довільній формі заяви на одержання Патенту до державної податкової інспекції за місцем постійного проживання фізичної особи - суб'єкта підприємницької діяльності без створення юридичної особи. Заява повинна містити такі реквізити: прізвище, ім'я, по батькові заявника - платника фіксованого розміру прибуткового податку з громадян (далі - платник податку); ідентифікаційний номер платника податку; місце здійснення діяльності; вид діяльності (наприклад, роздрібна (дрібнооптова) торгівля на ринках, надання супутніх такому продажу послуг); перелік та ідентифікаційні номери* осіб, які перебувають у трудових відносинах з платником податку, або членів його сім'ї, які беруть участь у здійсненні підприємницької діяльності; інформацію про доходи платника податку від здійснення підприємницької діяльності за останні 12 місяців або про неотримання таких доходів. Після цього податкова, на протязі трьох робочих днів повинна видати патент, що засвідчую право на сплату фіксованого податку.

Взяття на облік у пенсійному фонді

Реєстрація у пенсійному фонді здійснюється на підставі Закону [6]. Йти реєструватися у пенсійному фонді можна одразу після отримання свідоцтва про державну реєстрацію. На підставі цього свідоцтва вас візьмуть на облік.

Відповідно п. 5 ст. 15 Закону [5] повідомлення про взяття на облік страхувальника як платника страхових внесків надсилається страхувальнику наступного робочого дня з дня взяття на облік.

Перелік використаних нормативних документів.

- 1. Закон України ” Про державну реєстрацію юридичних осіб та фізичних осіб – підприємців ” вiд 15.05.2003 № 755-IV.

- 2. “Порядок обліку платників податків, зборів (обов’язкових платежів)” затверджений Наказом Державної Податкової Адміністрації України № 979 від 22.12.2010 р.;

3. Указ Президента України “Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва “ вiд 03.07.1998 № 727/98.

- 4. Наказ ДПАУ “Про затвердження Свідоцтва про сплату єдиного податку та Порядку його видачі” N 599 від 29.10.99.

- 5. Порядок заповнення патенту про сплату фіксованого розміру прибуткового податку з громадян, затвердженого наказом ДПА України від 25.03.1998 р. № 137.

- 6. Закон України “Про загальнообов’язкове державне пенсійне страхування” вiд № 1058-IV 09.07.2003 р.